El día de ayer 14 de septiembre del año en curso fue sancionada la Ley 2155, denominada Ley de Inversión Social.

Los principales cambios que trae está ley son los siguientes:

En materia de ingreso:

1. Impuesto de Renta y complementarios

a. A partir del año 2022 la tarifa del impuesto sobre la renta será del 35%.

b. Las entidades financieras deberán liquidar 3 puntos adicionales a la tarifa de renta por los años 2022, 2023, 2024 y 2025, siempre y cuando se tenga una renta gravable igual o superior a 120.000 UVT en el año correspondiente.

La sobretasa antedicha debe pagarse como un anticipo del 100% calculada sobre la base gravable del impuesto de renta y complementarios del año anterior y pagada en dos cuotas.

c. Dada la derogatoria del parágrafo 1 del Art. 115 del Estatuto Tributario (ET) y, por lo tanto, se mantiene como descuento tributario, únicamente el 50% del Impuesto de Industria y Comercio – ICA pagado.

2. Impuesto Complementario de Normalización Tributaria

Se crea para el año 2022 un impuesto denominado Impuesto de normalización tributaria, con el que se busca se declaren los activos omitidos o pasivos inexistentes poseídos a 1 de enero de 2022, los sujetos pasivos serán los Contribuyentes de Renta o de regímenes sustantivos.

a. La base gravable será el valor del costo fiscal histórico de los activos omitidos, en el caso de tener bienes la base gravable será el precio de adquisición.

Ahora bien, el costo fiscal de los activos omitidos representados en inversiones en moneda extranjera se determinará con la TRM vigente al 1 de enero de 2022. Para el caso de los pasivos inexistentes, la base gravable será el valor fiscal de dichos pasivos.

b. La tarifa será del 17%. Para los contribuyentes que deseen normalizarse y declaren los activos omitidos con el valor de mercado y antes del 31 de diciembre de 2022 repatrien efectivamente los recursos a Colombia y lo inviertan por un periodo no inferior a dos años, la base gravable será el 50% del valor de los recursos omitidos.

c. Normas de procedimiento -El impuesto complementario de normalización tributaria se declarará y pagara en una sola declaración independiente, que se deberá presentar como fecha máxima el 28 de febrero de 2020.

Para esta declaración la norma no contempla corrección o presentación extemporánea, así mismo la declaración se entiende presentada solo cuando se presente con pago total.

Se deberá realizar un pago del 50% sobre una base estimada de los activos omitidos y los pasivos inexistentes para que sea declarada en el año 2021 como anticipo. La diferencia entre el anticipo y la liquidación oficial se deberá cancelar al momento de la presentación.

En el caso que se generare un saldo a favor, este se reconocerá al contribuyente.

Datos importantes:

- No será deducible el impuesto de normalización tributaria en el impuesto de renta.

- No habrá comparación patrimonial ni renta liquida gravable por concepto de la declaración de activos omitidos o pasivos inexistentes. Los activos omitidos deberán incluirse en la declaración de renta del año 2022 y si hubiera lugar a ello en la declaración de activos en el exterior sin que esto implique una determinación de renta gravable por el sistema de comparación patrimonial ni generara renta líquida por activos omitidos.

- Esta inclusión no generara ningún tipo de sanción tributaria ni cambiaria, así como tampoco acción penal.

- No legalización - La normalización tributaria no contempla la legalización de activos cuyo origen fuera ilícito o estuviera relacionados, directa o indirectamente con el lavado de activos o financiación del terrorismo.

3. Otros Ingresos

- Se establecen topes en la venta de los inmuebles extintos o en proceso de extinción de dominio. Los inmuebles que tengan valor catastral hasta de 1.000 SMLMV, el precio mínimo de venta que establezca la Sociedad de Activos Especiales corresponderá al valor del avalúo catastral vigente definido por la autoridad catastral, más un factor diferencial.

- Para la administración de sociedades y establecimientos de comercios extintos y en proceso de extinción de dominio, la Sociedad de Activos Especiales los comercializara teniendo en cuenta el EBITDA multiplicado por 70%.

- Se incluyen dos circunstancias para la enajenación temprana, chatarrización, demolición y destrucción de los bienes incautados como extinción de dominio las cuales son:

- Bienes administrados por 5 o mas años por Frisco (Fonde para la rehabilitación inversión social y lucha contra el crimen organizado).

- Activos en sociedades en procesos de liquidación.

- Se adiciona un parágrafo transitorio a la Ley 1753 de 2015 que solicita que, a partir del 1 de noviembre de 2021, todas las entidades públicas de orden nacional transfieran los bienes inmuebles de su propiedad a título gratuito mediante acto administrativo a Central de Inversiones SA para CISA los comercialice.

Lucha contra la evasión.

1. Medidas tomadas contra la evasión

a. Inscripción del RUT - El registro en el RUT para personas Jurídicas debe efectuarse antes del inicio de actividades.

Las personas naturales que no hayan estado obligadas a declarar el año anterior podrán realizar el registro en el RUT hasta la fecha de vencimiento prevista para presentar la respectiva declaración.

La DIAN se abstendrá de tramitar operaciones de comercio exterior cuando cualquiera de los intervinientes no se encuentre inscrito en el RUT en la respectiva calidad de usuario aduanero.

La DIAN podrá inscribir de oficio a cualquier persona natural que de acuerdo con los cruces de información sea sujeto de obligaciones, para tal efecto se podrá compartir información estándar entre La Registraduría Nacional y Migración Colombia.

b. Modificación sistema de facturación.

- Los documentos del sistema de facturación electrónica serán los soportes para elaborar las declaraciones tributarias.

- Si la factura no se reporta de manera correcta se impondrá la sanción contenida en el artículo 651 del ET.

- La expedición de documentos del sistema de facturación electrónica sin el lleno de los requisitos dará lugar a la sanción del 1% de la operación.

- La transferencia de derechos sobre facturas como título valor solo tendrá plena validez cuando se haga la anotación en el RADIAN.

- El POS sólo se podrá seguir usando cuando el documento como un todo no supere 5 UVT de lo contrario tendrá que expedirse factura electrónica.

- Las plataformas de comercio electrónico estarán obligadas a tener una opción para generar facturas electrónicas.

- Se elimina el límite del parágrafo transitorio del artículo 616-1 del ET sobre el tope máximo de operaciones que se podían realizar sin factura electrónica.

- El sistema de factura electrónica podrá ser extendido a todas las operaciones que la DIAN determine.

- Habrá lugar a que la factura electrónica de venta se constituya en soporte de costos, deducciones e impuestos descontables solo cuando el adquirente confirme el recibido.

- Los sujetos no obligados a expedir factura podrán registrarse como facturadores electrónicos para poder participar en RADIAN, sin que ello implique obligación de expedir factura de venta o documento equivalente.

c. Determinación oficial del impuesto sobre la renta y complementarios mediante facturación.

Se le confiere el poder a la DIAN para establecer por medio de una factura el impuesto sobre la renta de los contribuyentes, lo anterior con base en la información obtenida de terceros, facturación electrónica y demás mecanismos contemplados en el Estatuto Tributario.

De no estar de acuerdo, el contribuyente podrá presentará su declaración de renta de la manera habitual dentro de los 2 meses siguientes, y, en este caso la factura perderá fuerza ejecutoria y contra la misma no procederá ningún recurso. Para que lo anterior suceda el contribuyente debe declarar mínimo lo reportado en facturación electrónica.

d. Intercambio automático de información.

Modificación Art. 631-4 del ET en general se manifiesta que la DIAN definirá mediante resolución los sujetos obligados a suministrar la información para efectos de cumplir con compromisos internacionales. El no cumplimiento acarrea sanción del Art. 651 del ET.

e. Beneficiario Final

Se Modifica el Art. 631-5 del ET y se estable una nueva definición de Beneficiario final, antes llamado Beneficiario efectivo.

Principalmente, el Beneficiario final será la(s) persona(s) natural(es) que finalmente posee(n) o controla(n), directa o indirectamente, a un cliente y/o la persona natural en cuyo nombre se realiza una transacción. Incluye también a la(s) persona(s) natural(es) que ejerzan el control efectivo y/o final, directa o indirectamente, sobre una persona jurídica u otra estructura sin personería jurídica.

Los siguientes son los beneficiarios finales enmarcados en el Art. 631-5 del ET:

Se entiende entonces que son beneficiarios finales de la persona jurídica las siguientes:

- Persona natural que, actuando individual o conjuntamente, sea titular, directa o indirectamente, del cinco por ciento (5%) o más del capital o los derechos de voto de la persona jurídica, y/o se beneficie en cinco por ciento (5%) o más de los activos, rendimientos o utilidades de la persona jurídica.

- Persona natural que, actuando individual o conjuntamente, ejerza control sobre la persona jurídica, por cualquier otro medio diferente a los establecidos en lo descrito anteriormente.

- Cuando no se identifique ninguna persona natural en los términos anteriores, se debe identificar la persona natural que ostente el cargo de representante legal, salvo que exista una persona natural que ostente una mayor autoridad en relación con las funciones de gestión o dirección de la persona jurídica.

- Son beneficiarios finales de una estructura sin personería jurídica o de una estructura similar, las siguientes personas naturales que ostenten la calidad de:

- Fiduciante(s), fideicomitente(s), constituyente(s) o posición similar o equivalente.

- Fiduciario(s) o posición similar o equivalente

- Comité fiduciario, comité financiero o posición similar o equivalente;

- Fideicomisario(s), beneficiario(s) o beneficiario(s) condicionado(s)

- Cualquier otra persona natural que ejerza el control efectivo y/o final, o que tenga derecho a gozar y/o disponer de los activos, beneficios, resultados o utilidades.

Así mismo se establece un registro de beneficiarios finales que será administrado por la DIAN y el cual deberá realizarse a través del RUT.

f. Se amplia el mecanismo de devolución automática a los productores de bienes exentos del Art- 477 del ET.

Austeridad y eficiencia del gasto

1. Límite a los gastos.

La Ley plantea una reducción por 10 años de gastos e incremento de planta de personal así:

a. Reducir viáticos, gastos de viaje, papelería, gastos de impresión, publicidad, adquisición de vehículos y combustible que se utilice en apoyo de las actividades administrativas.

b. Abstenerse de renovar contratos de telefonía celular, adquisición de celulares y planes de internet móvil y datos para los servidores públicos de cualquier nivel.

Fortalecimiento del gasto social y reactivación económica.

1. Programa ingreso solidario

- La renta básica de emergencia estará vigente hasta diciembre de 2022.

- A partir de Julio de 2022 para efectuar la transferencia se tendrá en cuenta el numero de integrantes que componen cada hogar y el grupo de clasificación del SISBEN.

2. Programa PAEF – Ampliación.

- Se amplía el PAEF hasta diciembre de 2021.

- El giro se realizará una única vez al mes para las nóminas de mayo a diciembre.

- Si al momento de la postulación el potencial beneficiario cuenta con mas de 50 trabajadores, este no perderá la posibilidad de PAEF, sin embargo, solo será beneficiario por un numero de empleados no mayor a 50.

La UGPP será la entidad encargada para efectuar la fiscalización.

3. Incentivo a la creación de nuevos empleos

Se crea un incentivo para la creación de nuevos empleos así:

a. Incentivo para la contratación de jóvenes entre 18 y 28 años.

El incentivo es el equivalente al 25% de 1 salario mínimo legal mensual vigente para cada uno de estos trabajadores adicionales

b. Incentivo para la contratación de trabajadores no jóvenes que devenguen hasta 3 salarios mínimos legales vigentes.

El incentivo será el equivalente al 10% del salario mínimo legal vigente.

c. Incentivo para la contratación de mujeres mayores de 28 años, que devenguen hasta 3 salarios mínimos legales vigentes.

El incentivo será el equivalente al 15% de un salario mínimo legal vigente, por cada una de las trabajadoras adicionales.

Los anteriores incentivos estarán vigentes desde la promulgación de esta ley y hasta agosto de 2023 y el empleador solo podrá recibir máximo 12 pagos.

4. Apoyo a las empresas afectadas por el paro nacional

- Se otorgará un subsidio para contribuir al pago de las obligaciones laborales de los meses de mayo y junio de 2021.

- El valor del aporte corresponderá a la proporción de tomar el número de empleados multiplicado hasta por el 20% del valor del salario mínimo legal mensual vigente.

- Para acceder al subsidio se debe demostrar por lo menos un 20% de disminución de ingresos respecto a los ingresos de marzo del año 2021. El método de cálculo se lo definirá el ministerio de Hacienda.

- Este subsidio estará exento del gravamen a los movimientos financieros (GMF), será ingreso excluido de IVA, no sujeto a retención e inembargable.

5. Ampliación obras por impuestos

Se amplia los territorios donde se pueden realizar obras por impuestos como una opción de extinguir la obligación tributaria.

Inicialmente solo podía realizarse estas obras en Zomac (zonas más afectadas por el conflicto Armado), ahora se plantea que se puede realizar en los territorios que tengan altos índices de pobreza, en los territorios que carezcan total o parcialmente de una infraestructura de servicios públicos y aquellos que estén localizados en las zonas no interconectadas.

Así mismo puede ser aplicable a proyectos declarados de importancia nacional que resulten estratégicos.

6. Días sin IVA

Se establece 3 días sin Iva (exentos) para los artículos señalados son:

Bienes cubiertos con la exención del IVA

- Vestuario

- Complementos de vestuario

- Electrodomésticos, computadores y equipos de comunicación

- Elementos deportivos

- Juguetes

- Útiles escolares

- Bienes de insumo para el sector agropecuario

Requisitos para que proceda la exención

- Solo se podrá efectuar la venta a la persona natural que sea consumidor final y que efectué la compra por medios electrónicos y/o presencialmente.

- Se debe expedir factura electrónica con validación previa por la compra de los bienes el día en el que se efectuó la compra, si la venta se realiza electrónicamente se debe entregar la factura por tarde a las 11:59 pm del siguiente día.

- Los bienes deben ser entregados al consumidor final o ser recogido por este último dentro de las dos semanas siguientes.

- La forma de pago puede ser efectivo o medios de pago electrónicos (tarjetas débito, crédito y otros mecanismos de pago electrónico)

- El consumidos solo puede adquirir máximo 3 unidades del mismo bien.

- El vendedor debe disminuir al precio de venta el valor del IVA

7. Régimen simple de tributación.

- Se modifica el Art. 905 del ET ampliando la base para aplicar al régimen simple de tributación, pasando de 80.000 UVT a 100.000 UVT.

- Se modifica el tope de ingreso para liquidar el anticipo, pasando a 16.666 UVT.

- Se amplía el tiempo que tienen los contribuyentes que deseen optar por acogerse al Régimen simple de tributación.

a. Si es un contribuyente que está en otro régimen y quiere cambiarse lo puede hacer con una modificación en el RUT y el plazo que tiene es hasta el último día hábil del mes de febrero.

b. Por el contrario, si es un contribuyente que se inscribe por primera vez en el RUT puede hacerlo en cualquier tiempo siempre que indique en el formulario de inscripción en el RUT su intención de acogerse al régimen simple.

Para el año 2022 tampoco serán responsables del impuesto de IVA los contribuyentes del régimen simple de tributación, cuando únicamente desarrollen actividades de expendio de comida.

8. Rentas exentas – economía naranja

- Las compañías que cumplan lo descrito en artículo 235 del ET y que se constituyan hasta junio de 2022 podrán aplicar al régimen.

- Se redujo el tiempo para contar con renta exenta de 7 años a 5 años

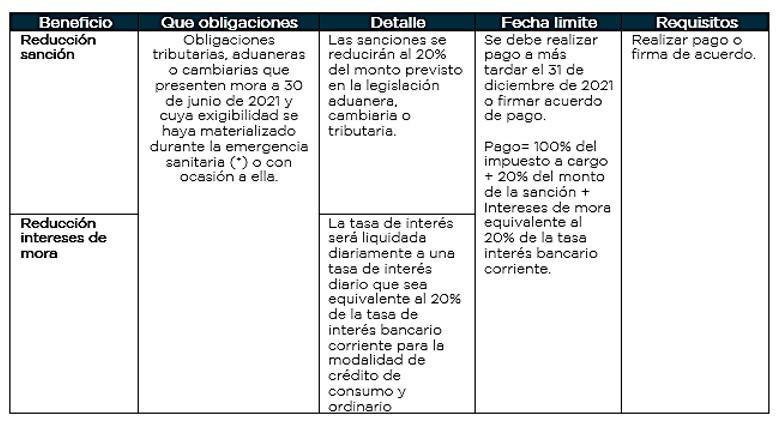

9. Reducción transitoria de sanciones y de la tasa de interés

Se reducen transitoriamente las sanciones y tasa de interés para obligaciones administradas por la DIAN y entes territoriales.

La norma provee dar un alivio en la reducción de las sanciones y a la tasa de interés para los contribuyentes que presenten obligaciones en mora a 30 de junio de 2021.

Es importe mencionar que la fecha límite para acogerse a este beneficio es 31 de diciembre de 2021 realizando el pago de las obligaciones tributarias, aduaneras o cambiarias, así como pagado las sanciones y los intereses correspondientes o firmado un acuerdo de pago a más tardar el 31 de diciembre de 2021, así:

(*) Recordemos que la emergencia inicio el 12 de marzo de 2020 bajo el Decreto 385 y la misma ha sido prorrogada en varias ocasiones, en este momento la emergencia sanitaria está vigente hasta el 30 de noviembre de 2021.

Nota: es mandatorio cumplir con los acuerdos de pago, pues de no hacerlo la administración tributaria procederá con el cobro coactivo respecto del total de la obligación más el 100% de sanciones y el 100% de intereses recalculados como lo menciona el Art. 635 del Estatuto Tributario

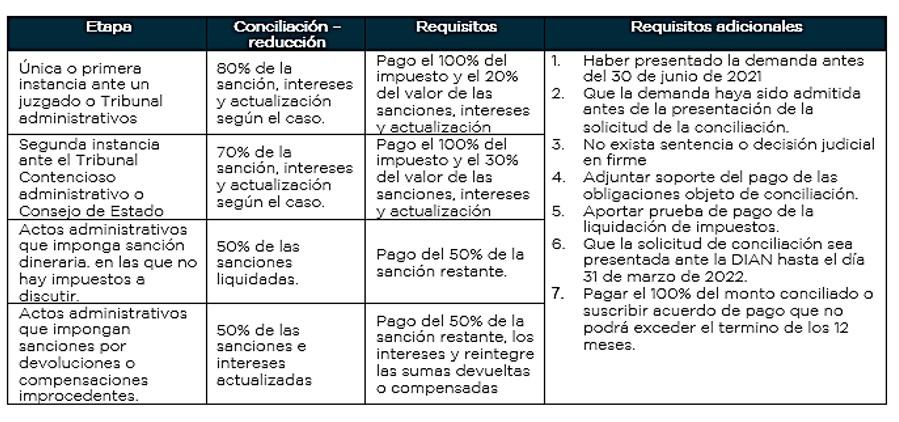

10. Conciliación Contencioso administrativo en materia tributaria, aduanera y cambiaria.

Los contribuyentes que hayan presentado demanda de nulidad y restablecimiento del derecho podrán solicitar mediante escrito a la DIAN reducción de sanciones e intereses así:

Notas:

1. Se facultó a las entidades territoriales para realizar conciliaciones en procesos contenciosos administrativos en materia tributaria.

2. Se facultó a la UGPP para realizar conciliaciones las sanciones e intereses derivados de los procesos administrativos.

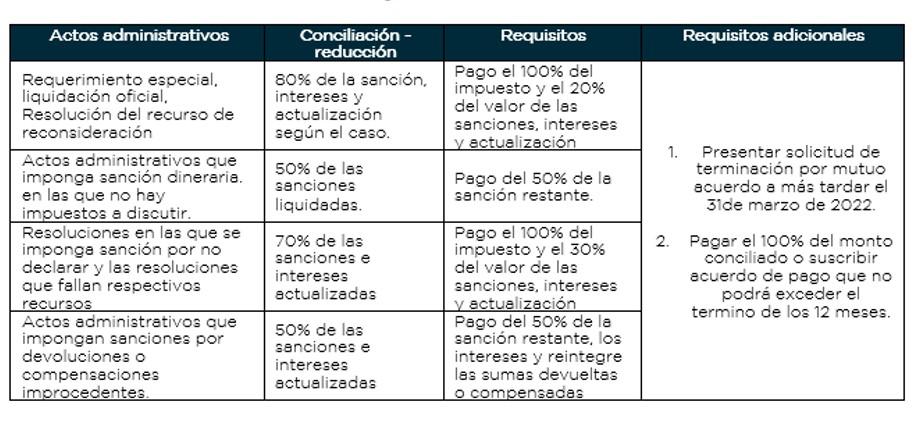

11. Terminación por mutuo acuerdo de los procesos administrativos tributarios, aduaneros y cambiarios.

Nota: los términos de corrección previstos en los artículos 588, 709 y 713 del ET se extenderán temporalmente, con el fin de permitir la adecuada aplicación de esta disposición.

12.Principio de favorabilidad

Se faculta a la DIAN para aplicar el principio de favorabilidad en etapas de cobro a solicitud del contribuyente, así como a las entidades territoriales.

13. Beneficio de auditoria

- Se establece beneficio de auditoria para los años 2022 y 2023 para los contribuyentes que incrementen su impuesto neto de renta en por lo menos 35% respecto a su impuesto de renta del año anterior. Si el incremento es el mencionado la declaración de renta quedará en firma a los 6 meses.

- En el caso que el incremento del impuesto sea de al menos un 25% la declaración quedara en firme en 1 año.

- Cuando se demuestre que las retenciones en la fuente declaradas son inexistentes no procederá el beneficio de auditoría.